確定申告と還付申告【入門編】(若手音楽家のためのビジネス・マネジメント)

音楽創造・研究センター編(2019年3月版)

【監修】税理士 栗原 邦夫 先生

目次

0.はじめに

1.所得とは?

①「給与所得」のみの場合

②「雑所得」のみの場合

③「給与所得」+「雑所得」の場合

④ 個人事業主の「事業所得」の場合

A 白色申告とは

B 青色申告とは

2.雑所得の経費とは

3.所得控除とは

4.税額計算とは

5.確定申告をするには

6.還付金の申告をするためには

7.キーワード集

8.参考文献

0. はじめに

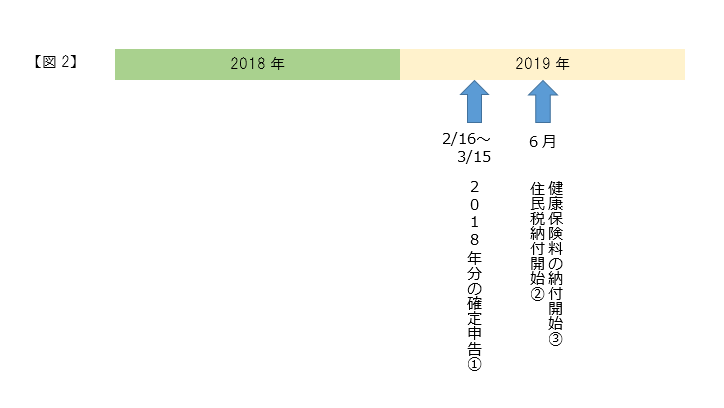

納税は国民の義務です。毎年3月15日が締切りに設定されている「確定申告」は、前年分の所得から税金額を確定するための大切な手続きです。きちんと納税するために、またこれからフリーランス・アーティストとして活動していく場合に備えて、税金にかんする知識を早くから持つことをおすすめします。

確定申告とは、下記①~③を目的として行われます。

-

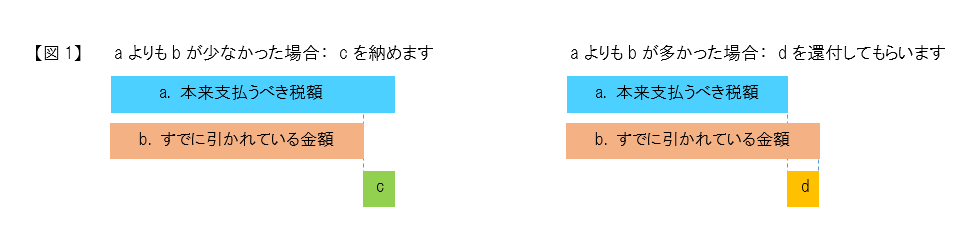

- ①ある年分の支払うべき所得税を確定します。そこで「a.本来、支払うべき税額」と「b.すでに引かれている金額(これを源泉徴収といいます)」を正しく調整します

サラリーマンは会社が代わりに年末調整をしてくれるため、自分で確定申告をする必要がありません。が、おそらく本学の多くの皆さんが該当するように、複数箇所で仕事をしている場合には、自分で確定申告をして税金を納めたり、払いすぎている税金を戻してもらう必要があります。勤労学生や卒業直後のアーティストにとって、この「収めすぎていた源泉徴収分」(【図1】のd)の戻し(これを還付金といいます)はけしてバカにならない金額です。もし「新たに支払うべき所得税」(【図1】のc)が発生した場合は、その所得税を納める必要がありますが、駆け出しの若手音楽家の場合には、還付申請をするケースの方が圧倒的に多いようです。

所得には10種類の区分があります(詳しくは国税庁ウェブページへ)。このうち本学の多くの皆さんが該当すると思われるものは2種類です。会社からの給料は「給与所得」に、単発でイレギュラーな仕事の多くは「雑所得」になります。あるいは皆さんが卒業後にフリーランス・アーティスト=個人事業主として独立した際には、「事業所得」となります。ここでは、学生や卒業直後の若手アーティストが主として関わる「給与所得」・「雑所得」をメインに、また将来関わる可能性の高い「事業所得」の導入的な基本情報について、話を進めていきます。

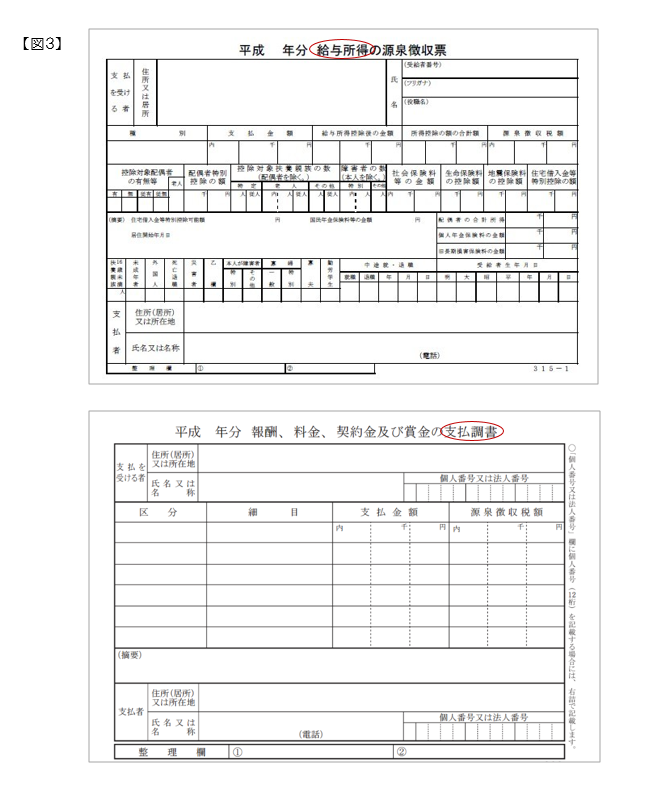

自分の収入が「給与所得」と「雑所得」のどちらに該当するかは、年末から2月にかけて雇用者から配布される「源泉徴収票」ないし「支払調書」で確認することができます。「源泉徴収票」であれば「給与所得」、「支払調書」であれば「雑所得」となります(【図3】を参照)。

難しそうな専門用語が出てきますが、社会人としていずれ知る必要が出てきます。収入を得るということは、納税するということ。早いうちに納税の仕組みを抑えておきましょう。確定申告も還付申告も、自分の住所(住民票のある自治体)の担当エリアの税務署で行います。相談窓口では初心者にも詳しく教えてもらえますから、まずは担当エリアの税務署の場所をチェックしてみましょう。

そして常日頃、経費の領収書、毎年10~11月頃に送られてくる各種「控除証明書」、「医療費通知書」、雇用者から年末~2月にかけて送られてくる「源泉徴収票」や「支払調書」などを、きれいに整理して取っておきましょう。