確定申告と還付申告【入門編】(若手音楽家のためのビジネス・マネジメント)

1.所得とは?

「所得」とは、「(a)収入」から「(b)給与所得控除」(給与所得の場合)or「(f)経費」(雑所得や事業所得の場合)を差し引いたものです。

ここからさらに各種「(d)所得控除」(青色申告の場合は(g) 青色申告特別控除も)を差し引いた金額が「(e) 課税所得」となり、税金の算出対象となります。ここに規定の税率をかけたものが、納税する所得税額となります。

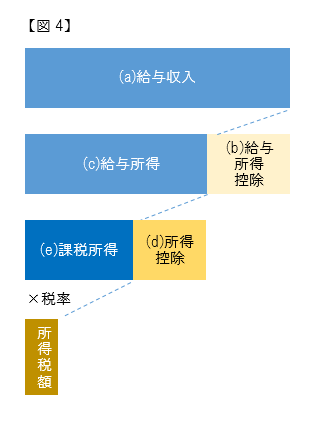

①「給与所得」のみの場合

(a)給与収入から(b)給与所得控除と(d) 所得控除を引いた、(e) 課税所得に既定の税率をかけたものが「所得税額」となります。

(b) 給与所得控除とは:(a)給与収入に応じて、一定額が控除されます。その最少額は65万円です。(詳しくは国税庁ウェブページへ)

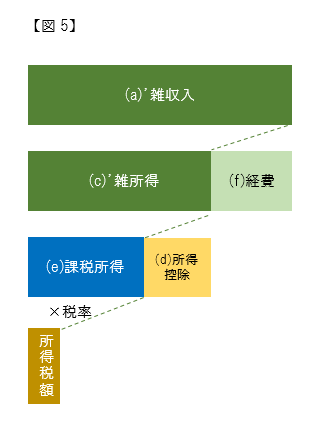

②「雑所得」のみの場合

(a)’ 雑収入から(f)経費と(d)所得控除を引いた、(e)課税所得に既定の税率をかけたものが「所得税額」となります。

「雑所得」には、演奏料、イベント出演・手伝い料、講演料、作曲・編曲の報酬、ラジオ・テレビなどへの出演料、原稿料、出版物の印税、CD売上げ、印税などが該当しえます。

「雑所得」には、給与所得に対する「(b)給与所得控除」がありません。代わりに、「(f)経費」を引くことができます。

(f) 経費とは:仕事に直接要した支出のことです。詳しくは「2.雑所得の経費とは」をご覧ください。(または必要経費にかんする国税庁ウェブページの説明へ)

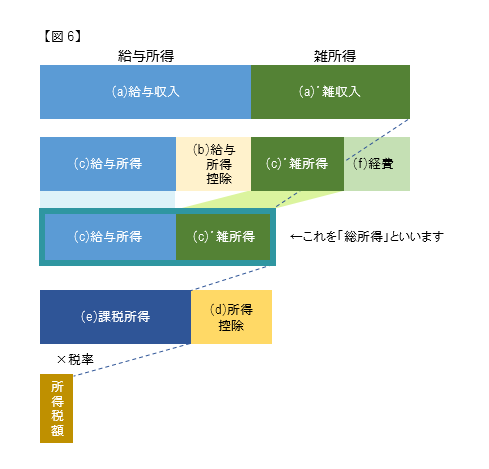

③「給与所得」+「雑所得」の場合

このパターンはいずれも本業が給与所得、副業が雑所得という扱いになります。

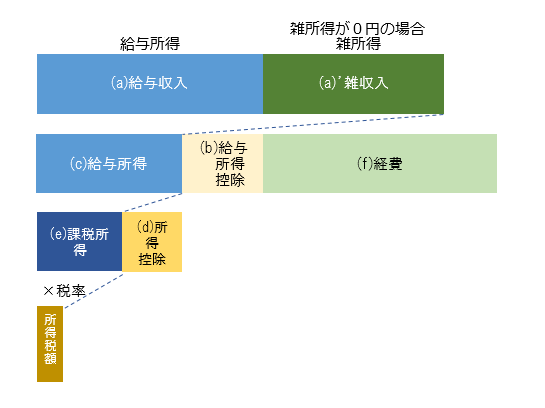

2つめの図のように、雑所得の(f)経費が収入を上回り、マイナスとなった場合、雑所得は0円となり、こちらへの税金はかかりません。給与所得分のみの課税所得となります。