確定申告と還付申告【入門編】(若手音楽家のためのビジネス・マネジメント)

④ 個人事業主の「事業所得」の場合

音楽活動の報酬が「給与所得」でなかった場合、最初は「雑所得」で申告することがほとんどだと思います。そこから徐々にアーティストとしての活動が主軸になってくると、今度はフリーランス音楽家として個人事業を行っているという形で申告することができます。個人事業者として申告する際には、あらたに「事業所得」となります。事業所得にはさまざまな優遇措置(アメ)が用意されていますが、同時に簿記の義務(ムチ)も生じます。

簿記については、適宜、各人で確認をしましょう。

上でも出てきましたが、雑所得は副業扱いです。事業所得はこれまでの副業が本業になったという扱いになります。とはいえ、副業と本業の区別については、明確な決まりはありません。各自で事業と呼べるレベルかどうかを判断します。

★事業と言えるかどうかの目安

・単なる趣味やボランティアではなく、ビジネスとして行っている

・有料で提供している

・収入が継続・反復している(単発の臨時収入ではない)

・この事業に一定時間を割いている(片手間ではない)

・生活において、この収入に頼っている(ある程度の収入がある)など

個人事業主になるには?

開業届を税務署(事業を運営する所在地の所轄税務署)に提出します。年の途中で開業した人(個人事業主としてやっていく決意をした人)であれば、そこから1ケ月以内に提出します。(開業届にかんする国税庁ウェブページの説明へ)

個人事業主には確定申告の方法が何種類ある?

(i)白色申告、(ii)青色申告(10万円控除)、(iii)青色申告(65万円控除)の3種類があります。

|

|

雑所得 |

事業所得 |

||

|

(i) 白色申告 |

青色申告 |

|||

|

開業届 |

|

必要 |

必要 |

|

|

青色申告を行う場合の 「青色申告承認申請書」 |

|

|

必要(申告対象年の3月15日、つまり 申告を行う時期の約1年前まで) |

|

|

青色申告特別控除 |

|

なし |

(ii) 10万円控除 |

(iii) 65万円控除 |

|

帳簿 |

なし |

簡易帳簿 (収支内訳書) |

簡易帳簿 (収支内訳書) |

複式簿記 (損益計算書+ 貸借対照表) |

|

給与所得との損益通算 |

なし |

あり |

あり |

|

|

純損失の繰越(翌3年間) |

なし |

なし |

あり |

|

|

なし(一括経費は10万円未満まで) |

なし(一括経費は10万円未満まで、20万円未満までは3年分割の減価償却が可能) |

あり(一括経費は30万円未満まで) |

||

|

5年 |

5年 |

5~7年 |

||

|

帳簿の保存期間 |

なし |

5~7年 |

5~7年 |

|

A.白色申告とは?

開業届を出しただけであれば、自動的に白色申告になります。

白色申告のメリットとは?

- 煩雑でない作業で事業所得の確定申告ができます

- 20万円未満までは、3年分割の減価償却が可能です

- 雑所得の申告と大差はありませんが、事業所得が主たる収入源として認められる場合には、給与所得との損益通算が可能です(損益通算にかんする国税庁ウェブページの説明へ)

白色申告のデメリットとは?

- 経費を簡易帳簿で一覧する必要があります

- 10万円控除の青色申告と同じ簡易帳簿の作業を要しますが、白色申告のままだと10万円控除は受けられません

- 家族に給料を支払う場合、経費としては落とせず、事業専従者控除としての扱いのみになります(最大で、配偶者86万、他の親族は一人あたり50万円。ただし事業専従者は配偶者控除、扶養控除の対象にならない)

- 一括で経費計上できるのは、10万円未満の資産(備品)までです。それ以上の資産は減価償却費として定額法or定率法に準じ、数年間かけて徐々に経費に計上します

B.青色申告とは?

きちんと記帳をして申告すれば、税金が安くなる制度です。

青色申告には帳簿の付け方が異なる「10万円控除」(簡易帳簿)と「65万円控除」(複式帳簿)の2つがあります。

65万円の青色申告特別控除を受けるためには、複式簿記で記帳し、「貸借対照表」と「損益計算書」を作成します。

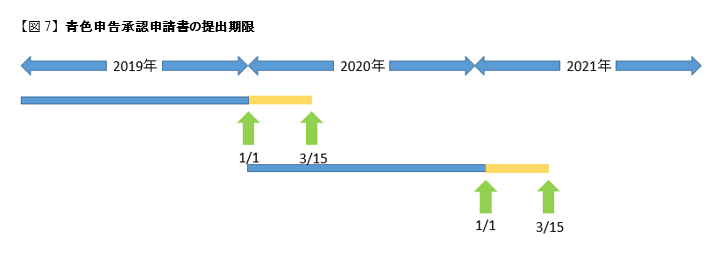

青色申告するためには、上記の「開業届」に加え、「青色申告承認申請書 」を(新規開業者は2ヶ月以内まで。1/1~15に事業を開始した人、あるいは白色申告から変更する人はその年の3/15までに)税務署に提出しておく必要があります(【図7】を参照)。(青色申告承認申請書に関する国税庁ウェブページの説明へ)

開業から2ケ月以内、あるいは1月1日以降に開業した人は3月15日までに届け出ておくと、当該年分の確定申告に間に合います。

たとえば、2020年分を青色申告にするための提出期限は2020年3月15日です。2020年3月15日までに届け出た人は、2021年3月15日の確定申告で2020年の1年分を青色申告で行うことができます。

青色申告のメリットとは?

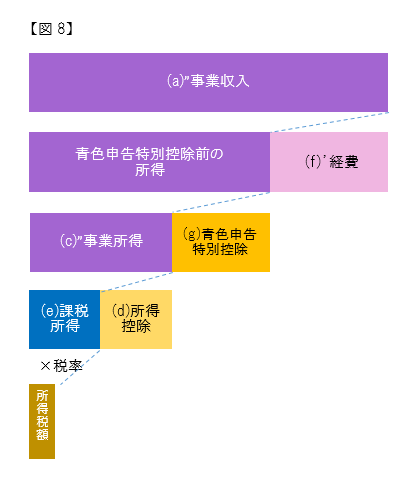

- 10万円or 65万円の(g)青色申告特別控除が受けられます

- 経費の幅が広がります。事業専従者として事業の手伝いをしてくれる家族に給料を支払うことができ、全額を経費として申告できます(=青色事業専従者給与。ただし配偶者控除や扶養控除の対象外となる)

- 「青色申告承認申請書」を提出しておけば、白色申告と同じ簡易帳簿で、10万円の控除が受けられます

- 30万円未満の資産(備品)購入費を経費として一度で落とせます(=少額減価償却資産の取得費必要経費)

- 赤字が出た場合、3年間持ち越しができます(=純損失の繰越控除)

- 事業所得が主たる収入源として認められる場合には、給与所得との損益通算が可能です(損益通算にかんする国税庁ウェブページの説明へ)

- 以上の結果、経費としての計上額を増やせることで、純益=課税額、ひいては税金が下がります

青色申告の65万円特別控除分で、どのくらい税金が安くなる?

|

A:課税所得 |

B:Aから65万円控除後 |

A:所得税 |

B:所得税 |

所得税 差額 |

A:復興特別 所得税 |

B:復興特別 所得税 |

復興特別所得税 差額 |

住民税差額 |

差額合計 |

|

100万円 |

35万円 |

50000 |

17500 |

3.25万円 |

1000 |

300 |

0.07万円 |

6.5万円 |

9.82万円 |

|

300万円 |

235万円 |

202500 |

137500 |

6.5万円 |

4200 |

2800 |

0.14万円 |

6.5万円 |

13.14万円 |

|

500万円 |

435万円 |

572500 |

442500 |

13万円 |

12000 |

9200 |

0.28万円 |

6.5万円 |

19.78万円 |

→課税所得100万円の場合、青色申告(65万円控除)と白色・雑所得申告で、納税額が約10万円異なることに。

青色申告のデメリットとは?

- 65万円控除の場合、複式簿記で、貸借対照表というものを作成する必要があります

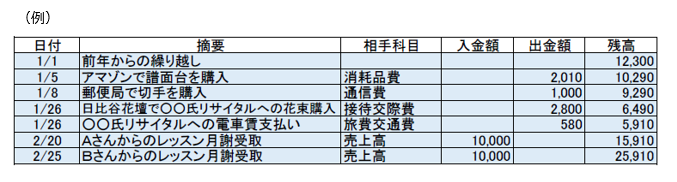

収支内訳書(単式簿記・簡易簿記による)とは?

白色申告でも、青色申告(10万円控除)でも、経費を簡易な帳簿につける必要があります。これを単式簿記や簡易簿記などと呼びます。そして確定申告時にはこの一覧をもとに、国税庁の書式「収支内訳書」を記入します。

簡易帳簿には①日付、②勘定科目、③金額、④摘要(内容)、の4点の情報が全項目について時系列で一覧されていれば、どういうレイアウトでも構いません。

(※現金出納帳にマイナス残金はありません。最低金額は0円になります。)

「収支内訳書」には国税庁が分類する勘定科目で記入します。下記「2.雑所得の経費」に挙がっているような項目を各科目に当てはめます。どの勘定科目がどれという基準はないので、自分で科目名を加えることも可能です。これらの分類については、ぜひ箕口先生の「若手音楽家のためのキャリア相談室14」の「確定申告準備編:経費を費目で整理する」をご参照ください。帳簿をつける段階から費目別に分けて記載しておくと楽でしょう。

損益計算書(複式簿記による)とは?

青色申告(65万円控除)の申告では、普段から簿記のルールにしたがって7種類の帳簿を記録します。確定申告の際には、確定申告書に「青色申告決算書」を添付し、提出します。「青色申告決算書」は「損益決算書」、「月別売上・仕入」、「減価償却費・地代家賃」、「貸借対照表」の4枚つづりとなっています。様々な決まりを把握する必要のある上級編です。専門書や会計ソフトを購入の上、各人で取り組みましょう。

Q. 出納帳 の書き方~確定申告のしかたまでを知るには?

たとえば、下記の資料が参考になります。

笠原清明『フリーで仕事を始めたらまっさきに読む経理・税金・申告の本』クロスメディア・パブリッシング、2014年(第2刷、2017年)、53~234ページ。(Excel帳簿作成フォームを無料でダウンロードできるURLつき)