音楽家のビジネス・マネージメント③(『若手音楽家のためのキャリア相談室14』)

箕口一美

確定申告準備編:経費を費目で整理する

1. 音楽で生きていくために

(本稿は2010年『ストリング』誌6月号に掲載された記事の改訂版となります。)

2010年4月は極めて密度の高い、忙しい1ヶ月でした。生まれて半世紀ポイントをちょっと(気持ちの上で)大騒ぎしながら通り過ぎたせいではありません(たぶん)。10月開講のサントリーホール室内楽アカデミーの本格的な準備が始まったからです。アカデミーの中身を詰めていくにあたって、ファカルティとなる演奏家の方々に集まってもらい、こんなアカデミーにしたいという思いと、それを形にする方法を話し合うところから始まりました。校長先生役の堤剛さんと、常任ファカルティで、ピアノの若林顕さん、そしてクァルテット・エクセルシオ、そこへゲストファカルティとして、レオン・フライシャーさんやメナヘム・プレスラーさんという室内楽の超名手が加わります。

若い、これから伸びていこうとする演奏家たちと、音楽を分かち合う(shareする)場にしたい―—そんな言葉が飛び交うディスカッションをそばで聞きながら、このアカデミーが、プロとしての歩みを始めた人たち(この連載を読んでくださっている方々の多くもそうでしょう)にとって、生涯かけて音楽と対峙していく姿勢と方向を修得できる、かけがえのないコミュニティになるだろうと、目を開いたまま、夢見ていました(寝てませんでしたよ!)。

音楽を仕事とした以上、それで「食っていく」ことも真剣に考えなければなりません。他方、ただ口に糊することだけのために音楽で稼ぐことばかりでは、一生音楽することでしか見えない、感じられない、生きていることの幸せには近づきにくいもの。日々の糧を得るのも音楽ならば、死ぬまで勉強を必要とするのも音楽。その道を選んだ人のキーワードは、このふたつを両立させる「バランス感覚」です。

まだ始まってもいないアカデミーについて、あれこれ言うのはまだ早いと思いつつ、学校の勉強から一生の勉強への切り替えを支えながら、少しは日々の糧の足しになるようなものを得られる、そんな場所にしたいと思う今日この頃です。準備の段階からこんなにてんやわんやしているようでは、始まったらどんなことになるか・・・それもちょっとひやひやしながら過ぎた4月でした。

2. 前々回からの「確定申告をしよう!」の感想

話題がタイムリーだったのか、みんなが知りたいところをうまくヒットできたせいなのか、このところ、会う人ごとにこの「確定申告」シリーズの感想をいただています。多少はお役に立てていることがわかってほっとすると同時に、これはもっとしっかり勉強しないと・・・と焦ってもいます。ある人からは「費目の話、書いてほしかった」というご意見を頂戴しました。実際の申告をするタイミングで書けばいいやと思っていたら、「前もって準備するための連載でしょ。今から書いておいてよ。申告書のおまけ(!)についている『収支内訳書』っていうのが、一番びびるわけ。楽器の修理とかは「外注工賃」なのかとか(これ違います!)、伴奏頼んだのは、「給与賃金」なのか(うーん、これも微妙に違う…)とか、わけ分からなくてさ、初めてやろうと思ったとき、それ見てやめちゃったのよ。」あらら・・・。

3. 経費を費目に分類する

というわけで、前回予告と違いますが、確定申告への準備その3「経費を費目に分類する」を書くことにしました。ビジネスプランに必須の「収入を計画する」は次回に。

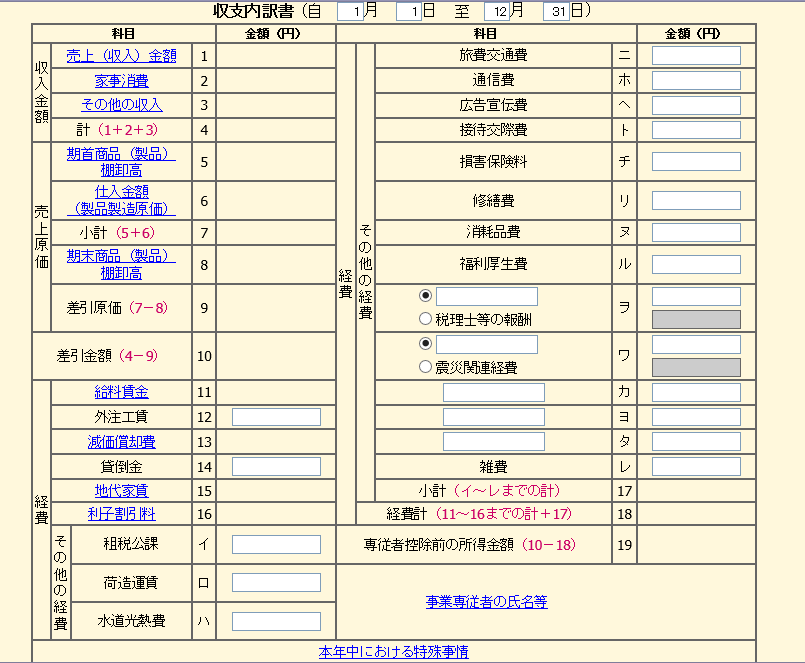

では、この人を挫折させた『収支内訳書』を実際に見てみましょう。平成30年分の場合、国税庁ウェブページの「確定申告書等作成コーナー」にある「作成開始>」(新規に申告書や決算書・収支内訳書を作成)から、「印刷して書面提出する」をとりあえずここでは一緒に見ていきましょう。「平成30年分の申告書等の作成」から、「決算書・収支内訳書」を選びます。開いたページで、「印刷して郵送等で提出する。」かつ「白色申告所に添付する収支内訳書を作成する。」を選択します。

すると、「収支内訳書の種類選択」というページになります。その「収支内訳書(一般用)「営業等所得がある方はこちら ※または、雑所得について収支内訳書を作成する方」より、「入力する」をクリックします。【国税庁ウェブページより。2019年3月現在】

「科目」と書かれた列には、見慣れない言葉が次々と出てきます。「家事消費」「期首商品(製品)棚卸高」「貸倒金」等々。なんのことやらちんぷんかんぷん。当然です。びびらなくていいです。というのも、この内訳書は、基本的に製造業や小売業、つまり、ものを作って売ったり、ものを仕入れて売ったりするお仕事をしている人が一番書きやすいようになっているからです。演奏家や文筆業のような、売るモノに形がなかったり、在庫や仕入れが存在しなかったりする仕事には必要のない項目がいっぱい入っています。ですから、この内訳書を見て、演奏家であるあなたが最初にすることは「必要ない科目は無視する」です。実際に確定申告書を書くシーズンになったら、記入方法を詳しく述べるつもりですので、今回は必要のない項目だけ指摘しておきます。

❖ 必要のない項目

- 『収入金額』「家事消費」

- 『売上原価』ここは全部関係ありません

- 『経費』「給与賃金」「外注工賃」「貸倒金」「利子割引料」

*「減価償却」は、必要になる場合があります。 - 『その他の経費』「福利厚生費」

演奏家が必要とする経費のほとんどは、この内訳書では「その他の経費」にあたるものになります。しかも、ここにあがっている経費項目(費目といいます)では、カバーしきれないものもあるので、「自分で項目を立てる」必要があります。内訳書の科目の空欄(ヲ~タ)は、自分で作った項目を記入するためにあるのです。

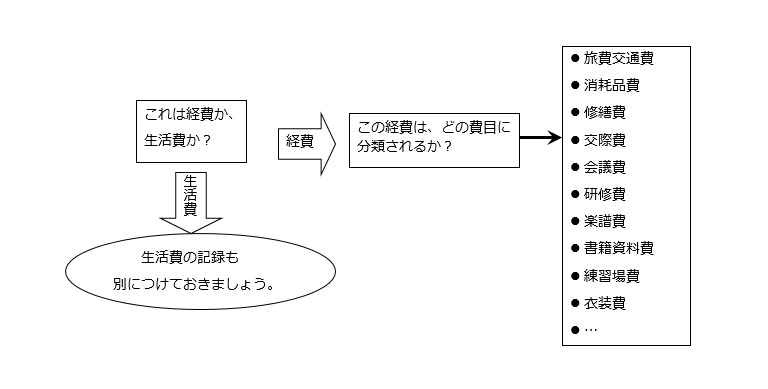

先月号で説明した経費帳に「費目」という項目を加えて、記録をつけるときに、どの経費項目になるかの分類をしてしまうと、この内訳書を書くときの集計に便利です。

経費帳をつけられない人には、レシートや領収書を費目別に保存するというやり方もあります。例えば、費目を大書きした封筒または小箱に、分類しながら放り込んでいくだけ。

では、まず「既製品(!)」の経費項目(費目)から見ていきましょう。

科目15 > 経費 > 地代家賃

自分でお金を払って家(アパート、マンション)を借りて住んでおり、その一部を仕事で使っているなら(前回に詳述)、家賃の一部を経費に出来ます。経費にすることができる、という言い方をプロっぽく言うと「経費計上する」になります(これからは、計上するという言い方を使いますね)。

科目イ~レ > 経費 > その他の経費

イ 租税公課 専門的な解説は、その道のプロに譲るとして、前回に出てきた収入印紙を買った経費はここに入ります。その他、仕事専用に使っている車にかかってくる自動車税もここ。

ロ 荷造運賃 楽器の運搬にかかった経費(飛行機で特殊ケースを借りて預託貨物にしたときの料金)や衣装をツアー先に送った宅配便など。最近はヴァイオリンやヴィオラにも課せられる楽器用の座席料もここです(人間ではないので、旅費ではないのです)。後から出てくる「通信費」は、手紙や資料送付など文書系の送付費用を計上するところ、こちらは大きな「荷物」を送付したり、運搬したりする費用を計上するところと覚えてましょう。

ハ 水道光熱費 自分が住んでいる家の家賃と同様の割合で、経費計上することができます。

ニ 旅費交通費 旅が仕事の演奏家のための項目です。ツアーのための交通費、宿泊費はもちろんのこと、日々リハーサルや都内の仕事のために使う交通費も計上できます。 市内交通費を細かくつけるのが大変だったら、仕事専用のパスモやスイカなど、プリペイドの交通カードを作り、チャージ金額を計上する方法もあります。内訳の証明として、こまめに乗車記録を印字しておくとなおよいです。

ホ 通信費 仕事の連絡に使う携帯電話、家に引いた固定電話、インターネットのインフラ費用、プロバイダー料金・・・これらはすべて通信費です。今日日、こうしたテクノロジーを使わずして、仕事はできない状況です。ただし、私用で使っている部分もあるでしょうから、これも自分で私用と仕事用の割合を見定めて、経費にする金額を決める必要があります。 古典的通信手段である手紙に貼る切手、はがきを購入した費用も通信であることをお忘れなく。

へ 広告宣伝費 自分を売り込むために作ったプロモーションキット印刷費、プロフィール写真の撮影費など。演奏家としてのあなたを「広告宣伝」することに使うお金は立派な経費です。

ト 接待交際費 人とのつながりが仕事にもつながるもの。いわゆる「のみ」や「おつきあい」で使うお金も経費に計上できます。ただ、割り勘も多く、曖昧になりがちな経費だけに、領収書またはレシートをきっちりとっておくことが一番必要な費目です。割り勘のときにも、領収書ください!という勇気を。気心の知れた同士の「のみ」だったらば、みんなで割り勘分の領収書をもらう運動をやってみては?ただし、この費用が膨らみすぎるのは考えもの。自分で限度額は決めておきましょう。

チ 損害保険料 楽器に保険をかけているならこの費目です。海外ツアーや長い国内ツアーでかける旅行保険、仕事専用の車の自動車保険なども入ります。

リ 修繕費 楽器に大がかりな修理をした場合の費用はこれ。同じように楽器ケースや演奏に必要な物品の修理費用も経費計上できます。

ヌ 消耗品費 弓の毛替え、弦、松ヤニ、セーム皮、ダンピット、あごあて、肩当て、折り畳み譜面台、などなど、比較的頻繁に補充や買い換えが必要なものは消耗品費に計上します。五線譜、譜面書き込みに使う鉛筆、消しゴム、製本テープなど文具系のものもここになります。仕事に使うパソコン関連では、プリンター用紙やインク、CD-RやDVD-R、メモリーカード、あまり高価ではないソフトなども消耗品です。

Q. パソコンや録音機は消耗品? ケース・バイ・ケースです。購入金額が1つあたりある金額を超えると、買った年の申告のときに全額を経費計上するのではなく、何年かに分けて、経費にします。これを、減価償却というのですが、よほど高価なものを買わない限り、このやり方をしなくても大丈夫です。

自分で追加する費目 自分の仕事の実情に合わせた費目を追加することで、経費の使い途を明解にします。以下、演奏家には不可欠と思われる費目を挙げてみました。この通りである必要はありません。また実際その費目での支出がほんのわずかの場合は、「レ 雑費」に含めてしまっても構いません。

会議費 仕事の打ち合わせの際に払ったお茶代、食事代で、金額が少ないものは会議費に分類します。仕事がらみの飲食には「接待交際費」もありますので、自分なりの線引きをして、分類します。ちなみに、わたしは、一人あたりの金額が3000円以下、アルコール抜き、というのを、会議費に分類しています。

研修費 前回で、「音楽家としての向上にかかわるもの」として挙げた支出を計上する費目です。セミナーやマスタークラス、オーディション、カンファレンスや研修会の参加費はここです。留学準備の外国語研修や教材購入もここで計上できます。

楽譜費 演奏の「原材料費」は楽譜!堂々と費目を立てて、計上しましょう。

書籍資料費 楽譜とそれ以外の資料、書籍を分けておきましょう。ストリングを定期購読する費用はここです!

練習場費 注釈は要りませんね。

衣装費 ステージ衣装は、日常的には着て歩けないもの。当然経費です。もしそれほど頻度や金額が大きくなければ、費目を別に立てずに「消耗品費」に入れてもOKです。ストッキングやペチコート、ステージ靴、蝶ネクタイやカフス、シャツも「消耗品費」です。

楽譜、練習場、衣装といった演奏家独特の支出費目については、必ず領収書を取り、可能なら内訳(何をいくつ、それぞれいくらぐらいで買っているか)がわかるような形にしておきましょう。かけだしの音楽家に税務調査が入ることはまずありませんが、もし将来、経費を細かく調べられるようなことが起こったとき、ちゃんと証明できるように、今から習慣にしておくことをお勧めします。

前回と合わせてここまで読むと、自分のお金の使い方の見方がずいぶん整理されていくはず。お金が財布から出て行って、代わりにレシートや領収書を受け取った瞬間に、次のように考えてみるようにしましょう。

さて、次回は一度確定申告の話を離れて、ひとりのプロの演奏家として生きていくためのビジネスプラン作りに入りましょう。まずは「出ずるを計って、入るを制す」。逆だと思うでしょ。でもこれでいいのです。理由は次回。